| تعريف الأصول الرأسمالية: |

| أقسام الأصول الرأسمالية: |

| سنوات الاستفادة من الأصول الرأسمالية: |

| أصول لا تعد من الأصول الرأسمالية: |

| تكاليف شراء الأصول الرأسمالية: |

| توريد الأصول الرأسمالية بمقابل: |

| بيع المركبات المقيدة: |

| توريد الأصول الرأسمالية بدون مقابل: |

| كيف يتم خصم ضريبة المدخلات على الأصول الرأسمالية؟ |

| هل يمكن تعديل الأصول الرأسمالية؟ |

| حالات عدم الحاجة للتعديل: |

تعريف الأصول الرأسمالية:

تم تعريف الأصول الرأسمالية في نظام ضريبة القيمة المضافة على أنها “الأصول المادية وغير المادية التي تشكل جزءاً من أصول العمل والمخصصة للاستعمال طويل الأمد كأداة عمل أو وسيلة استثمار”، مما يعني أنها الأصول التي يمكن أن تمتلكها الشركات أو الأفراد لفترة طويلة، والتي تساهم في إنتاج الدخل أو تقديم الخدمات لفترة طويلة.

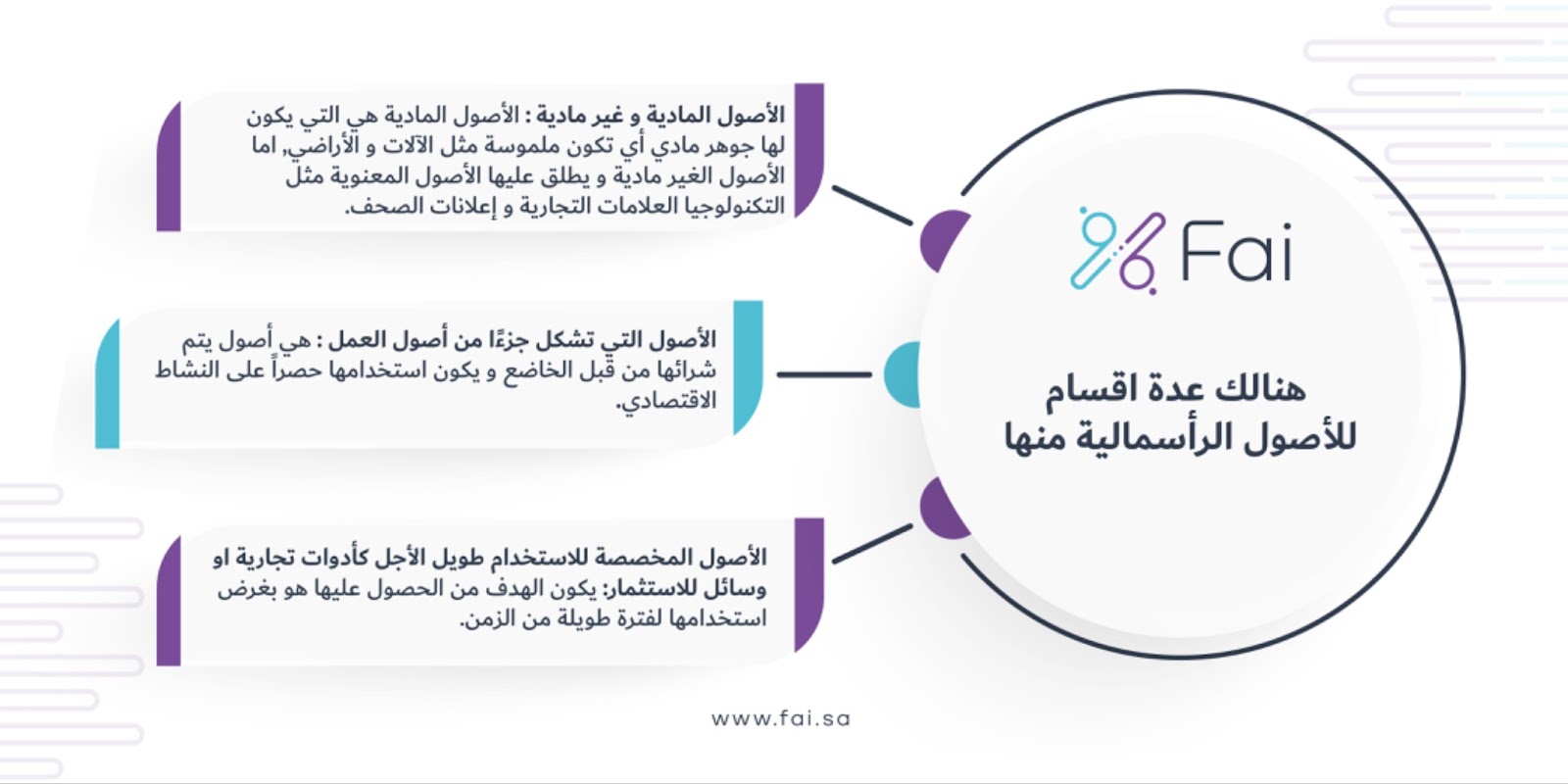

أقسام الأصول الرأسمالية:

وبصورة عامة فإن تملك أصول رأسمالية يكون الهدف منه هو تحقيق الإيرادات للمنشأة.

سنوات الاستفادة من الأصول الرأسمالية:

يُفترض أن يتم استفادة الأصول الرأسمالية على مدار فترة تزيد عن سنة واحدة.

أصول لا تعد من الأصول الرأسمالية:

هناك أصناف عديدة تكون من ممتلكات الخاضع وهي لمزاولة النشاط الاقتصادي وجزءًا من أصول النشاط ولكنها لا تعتبر أصولاً رأسمالية مثل:

- المخزون: السلع التي يتم المتاجرة بها.

- المواد الخام التي تستخدم في التصنيع والإنتاج.

- المواد الاستهلاكية.

- المواد ذات القيمة البسيطة مثل الأدوات المكتبية.

ملاحظة:

لقد أعفت التشريعات التالف والمسروق والمفقود من السلع، كونه توريدًا مفترضاً وعليه لا تفرض ضريبة القيمة المضافة بشرط أن يستوفي الضوابط والشروط التي وضعتها الهيئة.

وقد تطلب الهيئة ما يثبت تلف أو سرقة أو فقدان السلع بتقرير من الشرطة أو شهادة تثبت ذلك من شركة التأمين.

تكاليف شراء الأصول الرأسمالية:

وفقًا للممارسات المحاسبية المتبعة في المملكة، تشمل تكاليف الأصول الثابتة الملموسة ما يلي:

- مبلغ شراء الأصول: وهذا يشمل الرسوم الجمركية وأي ضرائب أخرى، ويتم استبعاد الخصومات التجارية والخصومات المقدمة من المورد.

- التكاليف المباشرة للتجهيز: تشمل تكاليف النقل إلى الموقع المحدد لتشغيل الأصل.كما تشمل تكاليف التركيب والتجهيز للاستخدام وفقًا لمتطلبات الإدارة.

- التكاليف التقديرية للإزالة الأصول واستعادة مكان تواجدها فيه: تشمل التكاليف اللازمة لاستعادة الموقع إلى حالته الأصلية. هذا المبلغ شامل للتكاليف التي تتحملها الشركات عند الحصول على الأصل أو عند استخدامه مثل التركيب، أعمال الإصلاح، التنظيف، التفكيك.

وقيمة شراء الأصول الرأسمالية لا تشمل فقط السعر المدفوع لمورد الأصل (مثل تكلفة شراء الآلات)، بل تشمل أيضًا التكاليف الأخرى المرتبطة بالحفاظ على هذا الأصل. تشمل التكاليف الأخرى:

- تكاليف النقل: الأموال التي تُدفع لنقل الأصل (مثل الآلات) إلى مكان استخدامها.

- تكاليف التركيب: الأموال التي تُدفع لتركيب الأصل وتجهيزه للاستخدام.

- النفقات الرأسمالية الأخرى: تشمل تكاليف تحسين أو تعزيز الأصل (مثل إضافة أجزاء جديدة أو إجراء تحسينات عليه).

ملاحظة:

إذا تم تحمل هذه التكاليف عند شراء الأصول أو في وقت مقارب له، يتم الاعتراف بها كنفقات إضافية متعلقة بالأصل.

كيف تحسب تكاليف الأصول الرأسمالية عند إجراء التحسينات عليها في المستقبل؟

كما شرحنا في السابق فإنه إذا تم تحملت الشركات هذه التكاليف عند شراء الأصول أو في وقت زمني قريب له، يتم الاعتراف بها كنفقات إضافية متعلقة بالأصل. أما إذا تحملت الشركة هذه النفقات في فترات مستقبلية بعد الشراء الأولي للأصل، تُعامل هذه النفقات الرأسمالية الإضافية كأصول رأسمالية منفصلة.

وتبدأ فترة التعديل على هذه النفقات الرأسمالية الإضافية من تاريخ انتهاء أعمال التحسين أو التطوير. ومن التعديلات التي قد تطرأ على الأصل في وقت لاحق:

- زيادة العمر الإنتاجي للأصل:

- استبدال أجزاء رئيسية: استبدال المحرك في آلة إنتاج قديمة بمحرك جديد أكثر كفاءة وقوة، مما يزيد من عمر الجهاز الإنتاجي.

- صيانة شاملة: إجراء صيانة شاملة لمنشأة صناعية، تشمل استبدال الأنابيب، أنظمة التبريد، أو أي أجزاء أخرى تتعرض للتآكل، مما يطيل من عمر المنشأة الإنتاجية.

- تحسين جودة الإنتاج:

- ترقية البرمجيات: تحديث نظام البرمجيات في خط إنتاج آلي ليتضمن ميزات جديدة تضمن دقة أعلى وجودة أفضل في المنتجات النهائية.

- تركيب فلاتر جديدة: إضافة فلاتر متقدمة في مصنع للكيماويات لتحسين نقاوة المنتج وتقليل الشوائب.

- تنفيذ عمليات جديدة تخفض تكاليف التشغيل بشكل كبير:

- أتمتة العمليات: تركيب نظام آلي جديد لتحسين كفاءة عملية الإنتاج، مثل الروبوتات التي تقلل من الحاجة إلى العمالة البشرية، وبالتالي تخفيض تكاليف التشغيل.

- استخدام تكنولوجيا حديثة: استبدال آلات قديمة بأخرى حديثة تعمل بتقنيات توفير الطاقة، مما يقلل من تكاليف الكهرباء والوقود.

- إعادة تصميم خط الإنتاج: إعادة ترتيب خطوط الإنتاج لتقليل وقت التنقل بين العمليات المختلفة، مما يزيد من سرعة الإنتاج ويقلل من استهلاك الطاقة والموارد.

تقدم شركة فَيّ خدمة : استشارات ضريبية مالية موثوقة

توريد الأصول الرأسمالية بمقابل:

عملية التوريد هي:

تقديم السلع أو الخدمات مقابل مبلغ مالي.ويشمل التوريد جميع أنواع المعاملات التجارية حيث يتم تقديم شيء مقابل المال.

بيع الأصول الرأسمالية:

إذا قامت الشركة بشراء أو استيراد الأصول الرأسمالية لأغراض نشاطها الاقتصادي، فإنها ملزمة بفرض ضريبة القيمة المضافة كضريبة مخرجات عند بيع هذه الأصول. ويتم احتساب الضريبة بناءً على السعر الذي يتم بيع الأصل به ونسبة الضريبة المحددة.

أما في حالة إذا كانت الشركة قد اشترت أصول رأسمالية (مثل الآلات أو المعدات) ولم تدفع ضريبة القيمة المضافة عند الشراء، فإنه يجب عليها فرض ضريبة القيمة المضافة عند بيع هذه الأصول لاحقًا. وهذا ينطبق في الحالات التالية:

- إذا اشترت الشركة الأصل من بائع لا يخضع لضريبة القيمة المضافة (مثل الأفراد أو الشركات الصغيرة غير المسجلة للضريبة).

- إذا اشترت الشركة الأصل قبل أن يتم تطبيق نظام ضريبة القيمة المضافة في المملكة.

أمثلة الأصول المستعملة الخاضعة للضريبة:

تشمل الأمثلة الشائعة للأصول الرأسمالية التي تخضع للضريبة عند بيعها:

- الآلات مثل المستخدمة في الإنتاج أو التصنيع.

- المعدات مثل المعدات المختلفة المستخدمة في العمليات اليومية للشركة.

- الأجهزة مثل الأجهزة الإلكترونية والكهربائية المستخدمة في تشغيل الشركة.

- التجهيزات مثل الأثاث والمكونات الأخرى المستخدمة لتجهيز المباني والمكاتب.

- والمركبات التجارية المستعملة مثل السيارات والشاحنات والمركبات الأخرى المستخدمة لأغراض تجارية.

استثناء: لا ينطبق هذا على المركبات المقيدة المستعملة عندما تقوم الشركة ببيعها (المركبات المقيدة هي أي مركبة لا تستخدم بشكل خاص لأغراض تجارية وليست مخصصة لإعادة البيع)

في هذه الحالات، عندما تقرر الشركة بيع هذه الأصول (توريدها إلى شخص آخر)، يجب عليها أن تضيف ضريبة القيمة المضافة على سعر البيع النهائي للأصل وتحصيلها من المشتري، وفقًا لنسبة الضريبة المطبقة.

بيع المركبات المقيدة:

كما عرفناها سابقًا المركبات المقيدة مركبات لا تستخدم بشكل خاص لأغراض تجارية وليست مخصصة للبيع. مما يعني أنه قد تم تحمل نفقاتها خارج خارج النشاط الاقتصادي ولذا لا يُسمح له بخصم ضريبة المدخلات المتعلقة بهذه النفقات.

في حال شراء مركبة مقيدة من قبل شخص خاضع للضريبة لأغراض استعمال مختلط (تجاري وخاص في نفس الوقت) دون خصم ضريبة المدخلات. لا تُعتبر هذه المركبة المقيدة جزءًا من أصوله الخاضعة للضريبة لأغراض ضريبة القيمة المضافة. وبالتالي، عند بيع هذه المركبة المقيدة لاحقًا من قبل الشخص الخاضع للضريبة، لا تُفرض ضريبة القيمة المضافة على عملية البيع.

في الحالات التي لم يتم شراء المركبة المقيدة في سياق النشاط الاقتصادي للشخص الخاضع للضريبة. يُعامل توريد هذه المركبة كأنه لم يكن جزءًا من نشاطه الاقتصادي، وبالتالي لا تُفرض ضريبة القيمة المضافة على توريدها.

توريد الأصول الرأسمالية بدون مقابل:

في نظام ضريبة القيمة المضافة في المملكة، يتم اعتبار بعض حالات التوريد التي تتم دون مقابل كتوريدات لأغراض الضريبة المضافة. هذه الحالات تُعرف بالتوريدات المفترضة، وتم توضيحها في الاتفاقية الموحدة لضريبة القيمة المضافة كما يلي:

إذا قام الشخص الخاضع للضريبة بالتصرف في سلع تمثل جزءًا من أصوله في أحد الحالات التالية، يُعامل كما لو أنه قام بتوريد تلك السلع:

- عندما يتم التخلي عن سلعة بدون استخدامها في النشاط التجاري أو الاقتصادي. سواء كان هذا التنازل بمقابل مالي أو دونه، يُعتبر هذا التصرف توريداً لأغراض ضريبة القيمة المضافة.

- عندما يتم توريد سلعة لأغراض غير تجارية أو خدمات دون أي مقابل مالي، فإن ذلك أيضًا يُعتبر توريداً لأغراض الضريبة المضافة.

في حالات التصرف في الأصول الرأسمالية دون مقابل، يتم احتساب القيمة المستخدمة لتحديد ضريبة القيمة المضافة على أساس القيمة التي تم شراء الأصل بها أو التكلفة الفعلية لهذه الأصول. إذا لم يتمكن الشخص من تحديد القيمة الفعلية للشراء أو التكلفة، يتم استخدام القيمة السوقية العادلة في وقت التصرف في الأصل.

نسبة القيمة المضافة على التوريدات المفترضة المطبقة على الأصول الرأس مالية:

التوريدات المفترضة تُطبق عليها نفس القواعد والضوابط التي تنطبق على التوريدات التقليدية نظير مقابل مالي. بما في ذلك حساب القيمة المفترضة للسلع أو الخدمات وفرض ضريبة القيمة المضافة بنسبة 15% على هذه القيمة.

اقرأ أيضا: الفرق بين ضريبة القيمة المضافة وضريبة المبيعات والضرائب الأخرى في المملكة العربية السعودية

خصم ضريبة المدخلات على الأصول الرأسمالية:

عندما يشتري شخص خاضع للضريبة أصلًا رأسماليًا، يمكنه خصم ضريبة المدخلات بناءً على كيفية استخدام هذا الأصل.

2. في حل الاستخدام الكامل للأغراض الخاضعة للضريبة:

- إذا كان الشخص ينوي استخدام الأصل فقط في أنشطة خاضعة للضريبة، يمكنه خصم كامل ضريبة المدخلات التي دفعها عند الشراء.

- عند شراء الأصول من مورد داخل المملكة، يتم تسجيل هذا الخصم في الخانة 7 من الإقرار الضريبي تحت “المشتريات الخاضعة للنسبة الأساسية”.

3. في حال الاستخدام الجزئي للأغراض الخاضعة للضريبة:

- إذا كان الشخص ينوي استخدام الأصل جزئيًا في أنشطة خاضعة للضريبة وأخرى غير خاضعة (مثل التوريدات المعفاة أو الأنشطة غير الاقتصادية)، يمكنه خصم ضريبة المدخلات المتعلقة فقط بالتوريدات الخاضعة للضريبة.

- مبدأ الخصم النسبي: يتم تطبيقه لتحديد الجزء من ضريبة المدخلات القابل للخصم بناءً على نسبة الاستخدام الخاضع للضريبة.

هل يمكن تعديل الأصول الرأسمالية؟

نعم وهناك عدة حالات يمكن فيها تعديل الأصول الرأسمالية:

- في حال زيادة أو نقص ضريبة المدخلات:

نتيجة استخدام الأصول بشكل مختلف عن الهدف الذي خصصت له، أو إذا تغير وضع ضريبة القيمة المضافة المرتبط باستخدام الأصول. ويتم ذلك باستخدام المعادلة (استخدام الأصل للأغراض الخاضعة للضريبة / إجمالي استخدام الأصل= نسبة الاستخدام الفعلي للخاضع).

- الأصول غير المنقولة: مثل العقارات والأراضي، تكون فترة التعديل 10 سنوات.

- الأصول المنقولة: مثل الآلات والمعدات، تكون فترة التعديل 6 سنوات.

يتم إجراء التعديلات على أساس سنوي لمدة 12 شهرًا، تبدأ من بداية الفترة الضريبية التي تم فيها اقتناء الأصل.

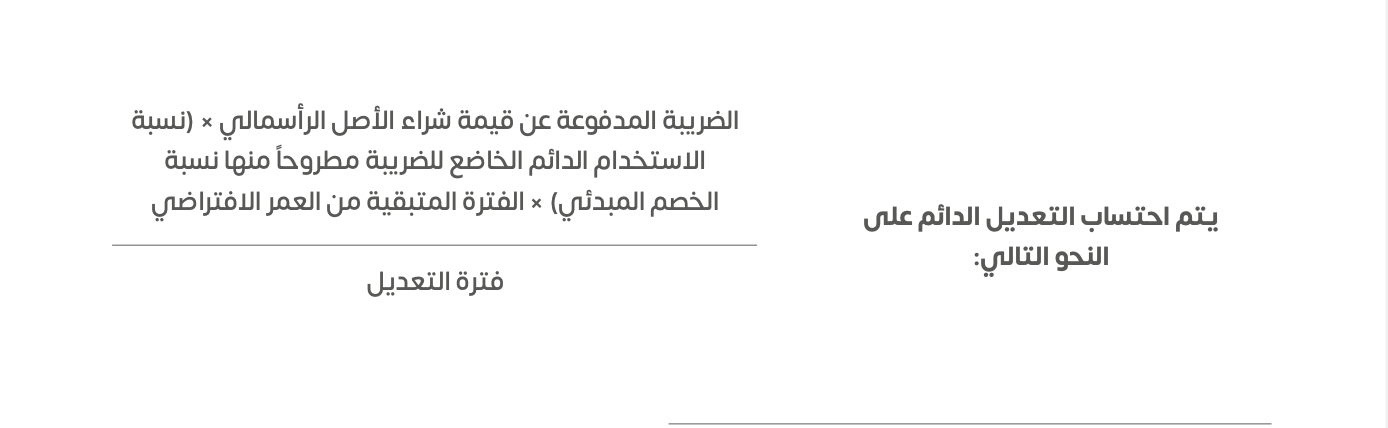

- التعديل الدائم في حال بيع الأصل:

إذا قام الشخص الخاضع للضريبة ببيع أصل رأسمالي خلال فترة التعديل. يجب إجراء تعديل دائم لضريبة المدخلات لتغطية التغيير الدائم في استخدام الأصل.

- يجب تعديل خصم ضريبة المدخلات لباقي فترة التعديل في الفترة الضريبية التي تم فيها البيع.

- يتم تطبيق التعديل على جميع فترات الـ12 شهراً المتبقية من فترة التعديل. ويُفترض أن البيع خاضع للضريبة، لذا يتم التعديل بناءً على الاستخدام الدائم الخاضع للضريبة بنسبة 100%.

يتم احتساب التعديل بناءً على الضريبة المدفوعة عند شراء الأصل، والفترة المتبقية من عمر الأصل، ونسبة الاستخدام الجديد مقارنة بالقديم.

حالات عدم الحاجة للتعديل:

- إذا لم يتغير الاستخدام الفعلي للأصل الرأسمالي خلال فترة 12 شهرًا، فلا يحتاج الشخص الخاضع للضريبة إلى تعديل ضريبة المدخلات.

سجل الاستخدام:

- يجب على الشخص الخاضع للضريبة الاحتفاظ بسجل للاستخدام الفعلي للأصل الرأسمالي خلال فترة الاثني عشر شهرًا.

- يجب أن يتضمن هذا السجل مقارنة بين نسبة الاستخدام الفعلي ونسبة الخصم المبدئي.

- إذا توقف الشخص الخاضع للضريبة عن استخدام الأصل الرأسمالي لأغراض خاضعة للضريبة بشكل دائم خلال فترة التعديل، فلا يلزم إجراء أي تعديل إضافي على ضريبة المدخلات للفترات المتبقية من فترة التعديل.

في هذه الحالة، يُعتبر الشخص الخاضع للضريبة وكأنه تصرف في الأصل لأغراض غير النشاط الاقتصادي. لذلك، يتم اعتبار هذا كأنه توريد مفترض.

يجب على الشخص الإقرار عن هذا التوريد المفترض وضريبة المخرجات المرتبطة به في الفترة التي يتوقف فيها عن استخدام الأصل.

من خلال فهمك للأساسيات مثل التعريف بالأصول الرأسمالية، وأنواعها المختلفة، وآليات تقييمها وإدارتها. تكتسب قدرة أفضل على اتخاذ قرارات استثمارية مدروسة و مستنيرة. إن فهمك لهذه الأصول يعزز من قدرتك على تحقيق نمو مالي مستدام وتحقيق أهدافك الاستثمارية بكفاءة وفعالية أكبر في عالم يتسم بالتغيرات السريعة والتحديات المستمرة.

بفضل نظام الامتثال الضريبي المنظم والفعّال، يتسنى للأفراد والشركات الالتزام بالتشريعات الضريبية بسهولة ودقة. مما يعزز الثقة في النظام الضريبي ويسهم في تعزيز الشفافية والعدالة المالية في المجتمع.

- تم جمع المقالات التالية معا:

- الأصول الرأسمالية

- أحكام عامة في خصم ضريبة المدخلات

مكتب رقم 12 – برج بنك التنمية حي الغدير، الرياض، المملكة العربية السعودية

مكتب رقم 12 – برج بنك التنمية حي الغدير، الرياض، المملكة العربية السعودية